不動産取得税計算、軽減措置の適用条件とは?

不動産を取得すると、不動産取得税という税金がかかります。しかし、一定要件を満たすことで、この税金の負担を軽減できる制度があります。それが不動産取得税の軽減措置です。今回は、不動産取得税の計算方法と、軽減措置の適用条件について解説します。

不動産取得税とは

不動産取得税は、土地や家屋などの不動産を取得した際に、その不動産の所在する都道府県が課税する税金です。取得の方法(購入、贈与、交換、建築など)は問いません。ただし、相続によって不動産を取得した場合は、不動産取得税は課税されません。

税額の計算方法

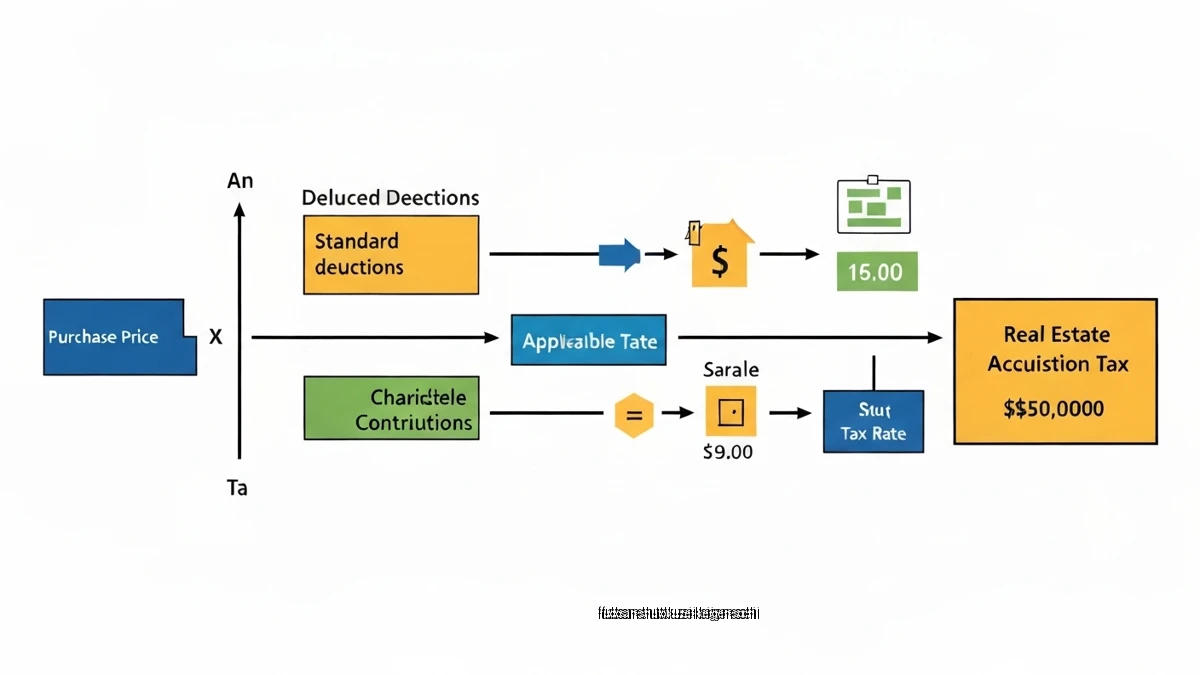

不動産取得税の税額は、以下の計算式で求められます。

税額 = 固定資産税評価額 × 税率

固定資産税評価額は、固定資産課税台帳に登録されている価格で、通常は不動産の購入価格よりも低く設定されています。税率は原則として4%ですが、住宅や土地については軽減税率が適用される場合があります(後述)。

納税の時期と方法

不動産取得税は、不動産を取得してから数か月後に、都道府県から納税通知書が送られてきます。納期限までに、金融機関やコンビニエンスストアなどで納付します。納税通知書には、税額の計算根拠や納付場所などが記載されています。

不動産取得税の軽減措置

不動産取得税には、住宅や土地の取得を促進するために、様々な軽減措置が設けられています。主な軽減措置は以下の通りです。

住宅の軽減措置

住宅の不動産取得税の軽減措置は、新築住宅と中古住宅で内容が異なります。

新築住宅の場合

新築住宅の場合、以下の要件を満たすと、固定資産税評価額から一定額が控除されます。

- 住宅の床面積が50平方メートル以上240平方メートル以下であること

- 自己居住用であること

控除額は、一般住宅の場合1,200万円、認定長期優良住宅の場合1,300万円です。例えば、固定資産税評価額が2,000万円の一般住宅の場合、課税標準額は800万円(2,000万円 - 1,200万円)となり、税額は32万円(800万円 × 4%)となります。軽減措置がない場合は、税額は80万円(2,000万円 × 4%)となるため、大幅な減税効果があります。

中古住宅の場合

中古住宅の場合、以下の要件を満たすと、固定資産税評価額から一定額が控除されます。

- 住宅の床面積が50平方メートル以上240平方メートル以下であること

- 自己居住用であること

- 建築年が1982年1月1日以降であること(一定の耐震基準を満たす場合は、1982年以前の建築でも可)

控除額は、建築年によって異なり、以下の通りです。

- 1997年4月1日以降に建築された住宅:1,200万円

- 1989年4月1日から1997年3月31日までに建築された住宅:1,000万円

- 1985年7月1日から1989年3月31日までに建築された住宅:420万円

- 1982年1月1日から1985年6月30日までに建築された住宅:350万円

土地の軽減措置

土地の不動産取得税の軽減措置は、住宅を新築または購入した場合に適用されます。以下の要件を満たすと、土地の取得税額が減額されます。

- 土地が住宅の用に供されていること

- 土地の面積が住宅の床面積の2倍以下であること

減額される税額は、以下のいずれか多い方の金額です。

- 45,000円

- (土地1平方メートルあたりの価格 × 住宅の床面積の2倍 × 税率)

軽減措置を受けるための手続き

不動産取得税の軽減措置を受けるためには、原則として、不動産を取得した日から60日以内に、都道府県税事務所に申告する必要があります。申告の際には、以下の書類が必要となります。

- 不動産取得税申告書

- 不動産の登記事項証明書

- 売買契約書または贈与契約書

- 住民票

- 建築確認済証(新築住宅の場合)

- 耐震基準適合証明書(中古住宅の場合)

都道府県によって、必要な書類が異なる場合がありますので、事前に確認することをおすすめします。

まとめ

不動産取得税は、不動産を取得した際に課税される税金ですが、軽減措置を活用することで、税負担を軽減することができます。特に、住宅や土地の取得を検討している場合は、軽減措置の適用条件をよく確認し、忘れずに申告手続きを行いましょう。軽減措置の適用を受けることで、よりスムーズな不動産取得が可能になります。